JPK_V7 wprowadziło małe zamieszanie w księgowych szeregach. Głównym „winowajcą” są obowiązkowe kody GTU, którymi należy klasyfikować towary i usługi podczas wystawiania faktur. Dopóki nasza usługa jasno wpisuje się w ramy kodów PKWiU, to nie ma problemu też z GTU, bo te są ze sobą powiązane, a poszczególne powiązania zostały już w wielu miejscach opisane. Problem z GTU zepchnęliśmy więc na PKWiU. Czy w takim razie mamy gotowe rozwiązanie? I tak i nie.

Klasyfikacja PKWiU służy bowiem wyłącznie do celów statystycznych i jej używanie nie jest w żaden sposób narzucane. Przedsiębiorca ma dowolność w dopisywaniu lub pomijaniu kodów PKWiU na fakturach. Dowolność, z której korzystałem również ja.

Nie miałem nigdy problemu z dopisywaniem kodów, tam gdzie wiedziałem jaki powinienem zamieścić (np. 62.01.11.0 dla usług programistycznych). Jednak w przypadkach dla mnie niejasnych, jak na przykład rozliczanie niektórych zarobków z afiliacji, kody PKWiU po prostu pomijałem. Bo mogłem. Zresztą teraz też mogę. Tylko gdybym wcześniej nie pomijał, to dziś wiedziałbym jakie GTU użyć. A teraz nie ma rady. Co zostało pożyczone, będzie oddane i czas to ogarnąć.

Co zrobić, jak żyć?

Jedną z wygodniejszych opcji, z której możemy skorzystać nie wychodząc z domu, jest zgłoszenie się do Urzędu Statystycznego w Łodzi o nadanie symbolu klasyfikacyjnego. Możemy to zrobić poprzez dedykowany formularz.

Nie ma tu żadnej większej filozofii. Po prostu podajemy kilka informacji na temat firmy, a także najlepiej jak potrafimy opisujemy nasze usługi, prosząc o nadanie im odpowiedniego symbolu. Co ciekawe możemy poprosić nie tylko o kwalifikację PKWiU (w wersji 2008 lub 2015), ale także o kod PKD, czy klasyfikację środka trwałego.

Napisz w komentarzu jeżeli miał[a|e]ś okazję skorzystać z powyższego formularza i jaki to przyniosło efekt. Ja sam właśnie czekam na odpowiedź na jedno zapytanie. Dam znać co z tego wyszło.

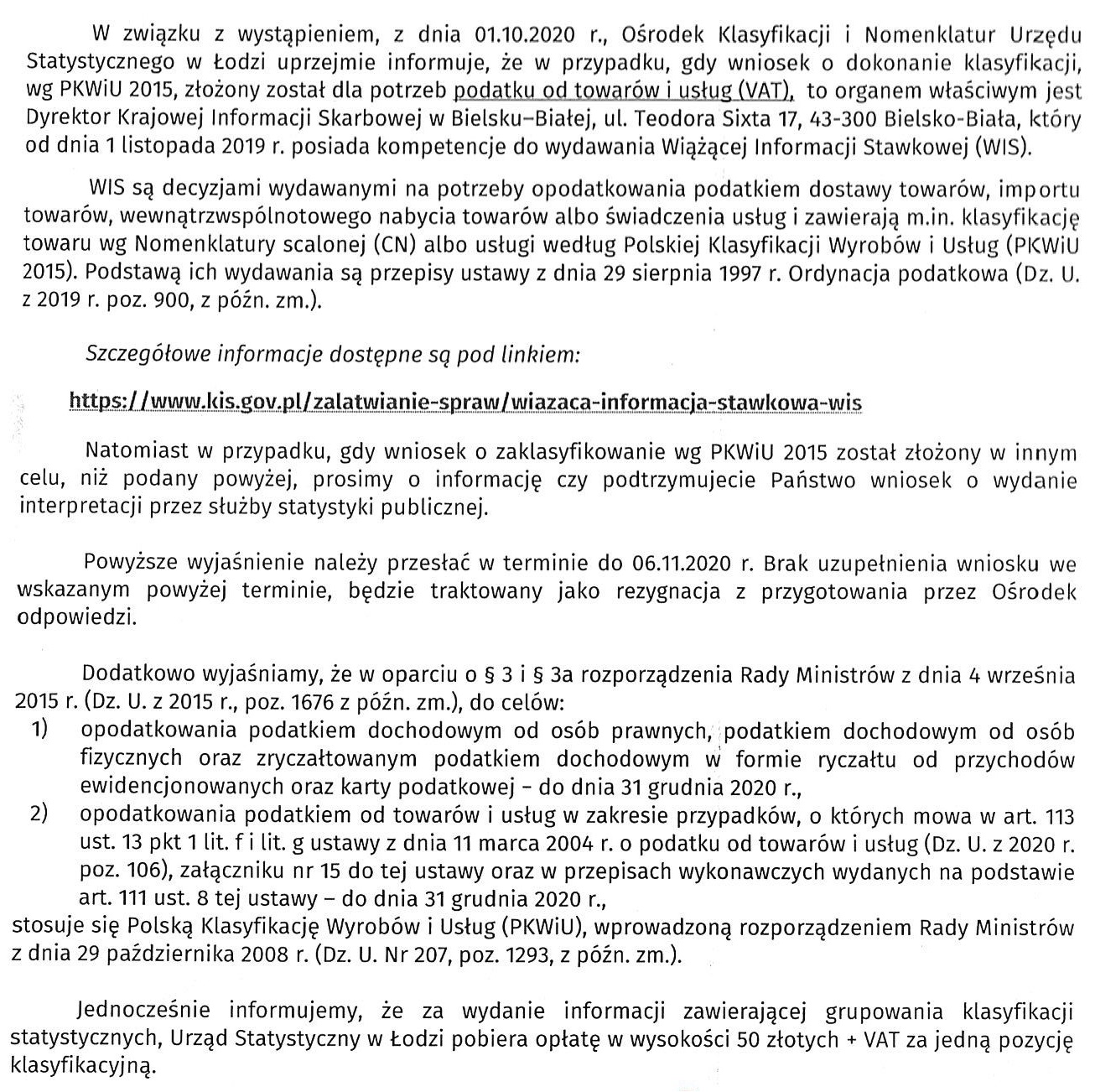

Aktualizacja z 27.10.2020 roku

W tym dniu mailowo otrzymałem skan odpowiedzi, która w oryginale ma dotrzeć do mnie listownie:

Jak widać, okazało się, że nie ma chodzenia na łatwiznę 😉 Po konsultacji z księgową postanowiłem złożyć wniosek o wydanie Wiążącej Informacji Stawkowej. Wybrałem drogę online (jak w każdej sytuacji kiedy taka droga jest możliwa).

Teraz czas oczekiwania na odpowiedź. Wrzucę aktualizację kiedy ją otrzymam.

10 stycznia 2024 at 12:58

Informacyjnie:

Od 1 stycznia 2024 r. wniosek o wydanie WIS można złożyć wyłącznie w formie elektronicznej za pośrednictwem konta e-Urząd Skarbowy. Wnioski złożone w formie papierowej lub elektronicznie za pośrednictwem e-PUAP nie zostaną rozpatrzone.

Źródło: https://www.kis.gov.pl/zalatwianie-spraw/wydawanie-wiazacych-informacji/-/asset_publisher/5gH9/content/wiazaca-informacja-stawkowa-wis-1

18 grudnia 2022 at 15:50

Hej,

Ja złożyłem wniosek w maju do dzisiaj (18 grudnia) czekam na odpowiedź, farsa jakaś :). Nawet nie poprosili mnie opłacenie 50 zł. Odzywałem się i pytałem kiedy mogę liczyć na odpowiedź, odpisali że dłużej niż 3 miesiące bo przepisy się zmieniły.

Powiem tak, państwo z kartonu, wyobraźcie sobie taką opieszałość w firmach prywatnych. Albo gdybyśmy to my odpowiadali urzędom ponad 6,5 miesiąca na ich zapytania.

18 grudnia 2022 at 21:15

Teraz już dokładnie nie pamiętam data, ale po komentarzach wnioskuje, że u mnie też to się ciągnęło od października do marca i… zakończyło w martwym punkcie.

17 stycznia 2021 at 18:48

I co z tą Wiążącą Informacją Stawkową? Dostałeś?

19 stycznia 2021 at 14:25

No właśnie cisza… nie wiem gdzie to utknęło. W ePUAPie widzę wniosek i UPP, ale żadnej odpowiedzi. Będę musiał się chyba odezwać do KIS-u w tej sprawie.

20 stycznia 2021 at 13:19

Właśnie otrzymałem odpowiedź na skrzynkę w ePUAP… a właściwie… „wezwanie do wskazania dodatkowych informacji umożliwiających dokonanie właściwej klasyfikacji usługi” :/ Teraz mam 7 dni na odpowiedź… a więc to jeszcze potrwa.

22 stycznia 2021 at 15:41

Przed chwilą odpisałem (poprzez ePUAP) na wspomniane wezwanie. Zobaczymy co dalej. Doczytałem też, że na wydanie WIS, KIS ma 3 miesiące 😉

28 stycznia 2021 at 14:20

No i przed chwilą otrzymałem kolejną informację, że sprawa nie zostanie załatwiona w ustawowym terminie i „wyznacza się nowy termin jego załatwienia do dnia 29 marca 2021 r.”… czekamy.

2 marca 2021 at 14:01

Przed chwilą otrzymałem WIS na skrzynkę ePUAP. Negatywnym zaskoczeniem był fakt, że otrzymałem rozstrzygnięcie „PKWiU 73”, czyli nakierowanie na cały dział, a nie konkretny, szczegółowy symbol PKWiU… :/

12 czerwca 2021 at 01:12

Jestem bardzo ciekaw finału sprawy i jakiego w końcu kodu użyłeś. Wrzucisz może aktualizację artykułu?

13 czerwca 2021 at 23:31

Sprawa tak naprawdę zakończyła się na powyższym komentarzu. Nie ruszałem niczego dalej. Użyłem po prostu „na czują” najbardziej pasujący kod z działu 73. Czy słusznie, to okaże się przy ewentualnej kontroli…

14 czerwca 2021 at 00:09

Czaję. Dzięki za relację przebiegu sprawy 🙂

14 czerwca 2021 at 08:16

Spoko 🙂 Chciałbym móc powiedzieć, że KIS mi super pomógł i wszystko jasne, ale w tym przypadku tak nie było. Niemniej jednak i z takiej sytuacji można się czegoś nauczyć 😉